DECRETO 21 aprile 2017 , n. 93

In data 20/06/2017 è stato pubblicato sulla G.U. il decreto n.93 "Regolamento recante la disciplina attuativa della normativa sui controlli degli strumenti di misura in servizio e sulla vigilanza sugli strumenti di misura conformi alla normativa nazionale e europea" che riorganizza il sistema della Verificazione Periodica degli strumenti di misura, e quindi anche nel caso particolare che ci rigurda, ovvero gli strumenti per pesare. Il nostro laboratorio, da tempo consapevole dell'imminente novità legislativa, ha quindi già iniziato il percorso per allinearsi alla nuova normativa, ed in particolare punta all'ottenimento dell'accreditamento secondo la norma 17025, quale "laboratorio di taratura e di prova", al fine di poter ampliare la gamma di servizi offerti alla nostra stimata clientela, oltre che ottemperare nel modo più idoneo ai requisiti imposti dal decreto in oggetto. Nel frattempo le autorizzazioni e le abilitazioni che abbiamo restano valide, ancor più per via del fatto che da poco, oltre ad essere abilitati dalla CCIAA di Novara, siamo stati anche abilitati da UNIONCAMERE (l'iter è in fase conclusiva, ma di fatto già potremmo operare) pertanto un bel passo in avanti in previsione di quanto specifica il nuovo decreto lo abbiamo già intrapreso.

Va detto che le nuove norme comporteranno parecchi adempimenti in più per l'utente metrico (che ora diventa "titolare dello strumento" ovvero la persona fisica o giuridica titolare della proprietà dello strumento di misura o che, ad altro titolo, ha la responsabilità dell’attività di misura) il che suggerirà di ampliare la proposta di supporto alla clientela, con nuovi strumenti innovativi anche software, per semplificare il più possibile il rispetto delle tempistiche che ora diverranno stringenti e cogenti.

Il decreto ha anche introdotto alcune significative novità, per quanto riguarda l'applicazione delle norme, ovvero ora è davvero più semplice capire in quali casi si DEVE utilizzare uno strumento per pesare DI TIPO LEGALE ed in particolare la norma definisce :

- «funzione di misura legale», la funzione di misura giustificata da motivi di interesse pubblico, sanità pubblica, sicurezza pubblica, ordine pubblico, protezione dell’ambiente, tutela dei consumatori, imposizione di tasse e di diritti e lealtà delle transazioni commerciali;

- «strumento di misura», uno strumento di cui all’articolo 1, comma 1, utilizzato per una funzione di misura legale;

- «titolare dello strumento», la persona fisica o giuridica titolare della proprietà dello strumento di misura o che, ad altro titolo, ha la responsabilità dell’attività di misura;

- «libretto metrologico», il libretto, su supporto cartaceo o informatico, su cui vengono annotate tutte le informazioni previste nell’allegato V;

- Determinazione o controllo del peso in fase di ricevimento / spedizione merci (in tutti i casi ove sul DDT o sulla FATTURA compaia un peso)

- Determinazione o controllo del peso per la cura di un paziente (Bilancia Pesaneonati, Pesapersone ecc). Nella fattispecie vanno ricondotte anche le bilance "a gettone" (o similari) qualora capiti che la determinazione del peso induca un medico, un farmacista (o altra persona alla quale ci si rivolge con fiducia) a fornire un farmaco o altri alimenti idonei ad alleviare il problema rilevato mediante IL PESO.

- Determinazione o controllo del peso nella vendita di prodotti COTTI o PRECONFEZIONATI qualora il peso sia indicato (ad esempio "bistecca da tot grammi) o (vaschetta di gelato da tot grammi)

- Determinazione o controllo del peso in occasione di controlli sanitari, o di altro genere (in questi casi molto delicati, il mancato uso di uno strumento legale o anche solo la mancata verifica, porterebbe all'annullamento della scopera di eventuali irregolarità, con conseguente danno per tutti)

- Altre circostanze che ci verranno in mente, le aggiungeremo ...

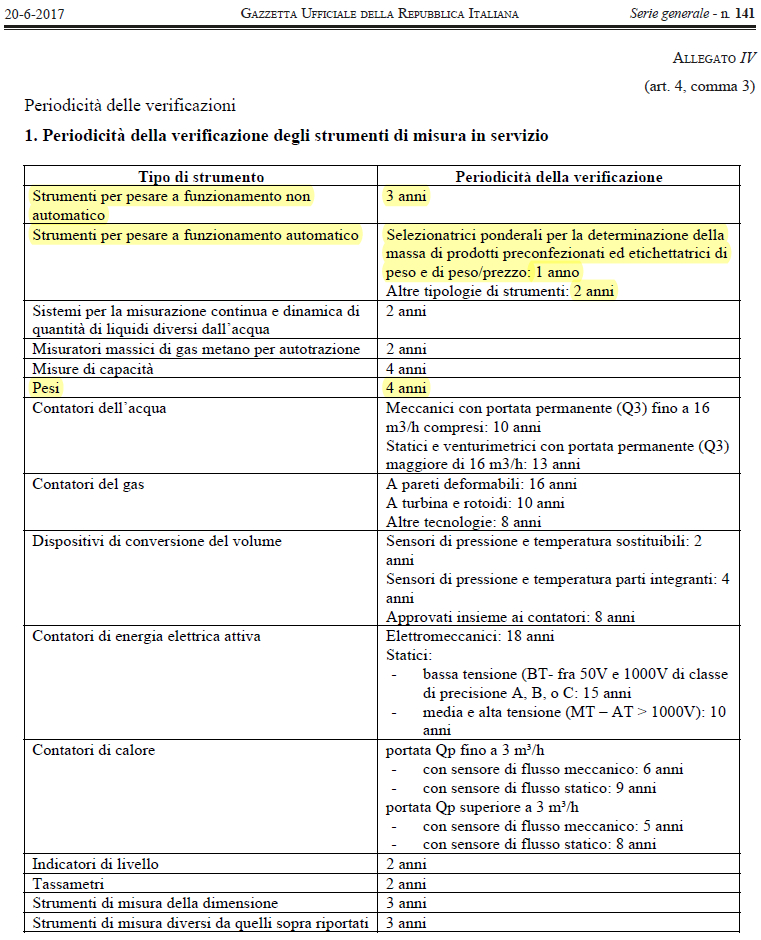

- Strumenti per pesare a funzionamento automatico - selezionatrici ponderali per la determinazione della massa di prodotti preconfezionati ed etichettatrici di peso e di peso/prezzo : 1 ANNO

- Altre tipologie di strumenti automatici (AWI - MID) : 2 ANNI

- Strumenti per pesare a funzionamento non automatico : 3 ANNI

- Pesi : 4 ANNI

- Si ricorda che I PESI vanno anch'essi sottoposti a verifica, possono essere verificati SOLO in laboratorio e SOLO NEI LABORATORI IDONEI COME GIA' ORA LO E' IL NOSTRO. In pratica se avete una bilancia (per esempio la classica bilancia da orefice) e chi ve la verifica NON VI DA' ANCHE LA VERIFICA DEI PESI A CORREDO, di fatto state usando uno strumento NON LEGALE (in quanto i pesi non essendo stati verificati perdono la loro validità legale) e sareste esposti al rischio di SANZIONI PIUTTOSTO SALATE

Violazioni |

Sanzioni |

Ricorso |

Detenzione nell'esercizio di un'attività commerciale o di uno spaccio aperto al pubblico, di misure o pesi diversi da quelli stabiliti dalla legge, ovvero uso di pesi e di misure senza osservare le prescrizioni di legge |

206 € |

Prefetto |

Omessa verificazione periodica di strumenti per pesare a funzionamento non automatico (bilance) |

516 € |

CCIAA |

La vendita a peso è regolamentata dalla legge 05/08/1981 N. 441 e dal decreto Ministeriale del 21/12/1984 di attuazione

Legge 05/08/1981 N. 441 Vendita a peso netto delle merci

Decreto Ministeriale 21/12/1984 Norme di esecuzione della Legge 05/08/1981

Strumenti per pesare utilizzati nella vendita al minuto e relativa precisione dello strumento

Nella vendita al minuto ed a peso delle merci allo stato sfuso, da chiunque effettuata, gli strumenti metrici utilizzati devono consentire la visualizzazione diretta ed immediata del peso netto, gli stumenti devono essere collocati in modo tale da permettere all'acquirente la visione libera e immediata l'indicatore del peso e dell'intera parte frontale e laterale della bilancia. Le bilance da usare nella vendita al minuto di merci sfuse devono avere una particolare divisione in base alla categoria di prodotti da pesare

Categoria di prodotti |

Divisione |

1 - prodotti ortofrutticoli, pane, cereali e derivati |

5 g |

2 - salumeria, latticini, formaggi, carni di ogni specie |

2 g |

3 - tartufi, spezie, erbe officinali e aromatiche |

1 g |

I prodotti venduti a peso debbono essere venduti "al netto della tara“, ossia al netto di ciò che avvolge il prodotto che se unito ad esso e con esso viene venduto. Non rientra nella tara l’involgente protettivo di cui all’art. 12 del D.M. 21.12.1984. L’involgente protettivo non va confuso con il contenitore, o confezione o imballaggio che dir si voglia, di qualunque tipo, in cui un prodotto si trovi racchiuso, poichè risponde ad una funzione diversa.

La vendita a peso lordo anziché al peso netto comporta la violazione dell’art. 515 C.P. (frode nell’esercizio del commercio), che è punita con la reclusione fino a due anni o con la multa fino a 2.065 €.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Le norme riportate sono tratte dalle Camere di Commercio e Fonti Autorevoli, le informative vengono riportate nel modo più fedele possibile, al fine di offrire un servizio all'utente, non si risponde per eventuali inesattezze